Quante volte ci siamo posti questa domanda ma nessuno ci ha mai aiutato a capire bene quanto effettivamente dobbiamo pagare e perché? In questo articolo, noi di Radovix proviamo a rendere più chiare le dinamiche economiche dell’acquisto di un immobile, con particolare attenzione alle agevolazioni previste per chi acquista la prima casa.

Imposte ordinarie e imposte “prima casa”

Prima di tutto, è importante definire se quando acquistiamo un nuovo immobile possiamo usufruire delle agevolazioni “prima casa”. Perché in questo caso anche il regime fiscale a cui saremo sottoposti all’atto del pagamento delle imposte sarà di favore.

Inoltre dobbiamo capire se il venditore dell’immobile è un privato o un’impresa con vendita esente da IVA, oppure un’impresa costruttrice o di ristrutturazioni con vendita soggetta ad IVA: anche questo aspetto implica una grande differenza sulle spese che bisognerà affrontare.

Cos’è il regime prima casa?

Il regime prima casa consiste in una serie di agevolazioni fiscali pensate per favorire l’acquisto di immobili da destinare ad abitazione principale.

Grazie a questi benefici, è possibile ridurre l’imposta di registro se l’immobile viene acquistato da un privato, oppure l’IVA se l’acquisto avviene tramite un’impresa.

Inoltre, non sono dovuti: l’imposta di bollo, i tributi speciali catastali, le tasse ipotecarie sugli atti soggetti all’imposta di registro e quelle necessarie per completare gli adempimenti presso il catasto e i registri immobiliari.

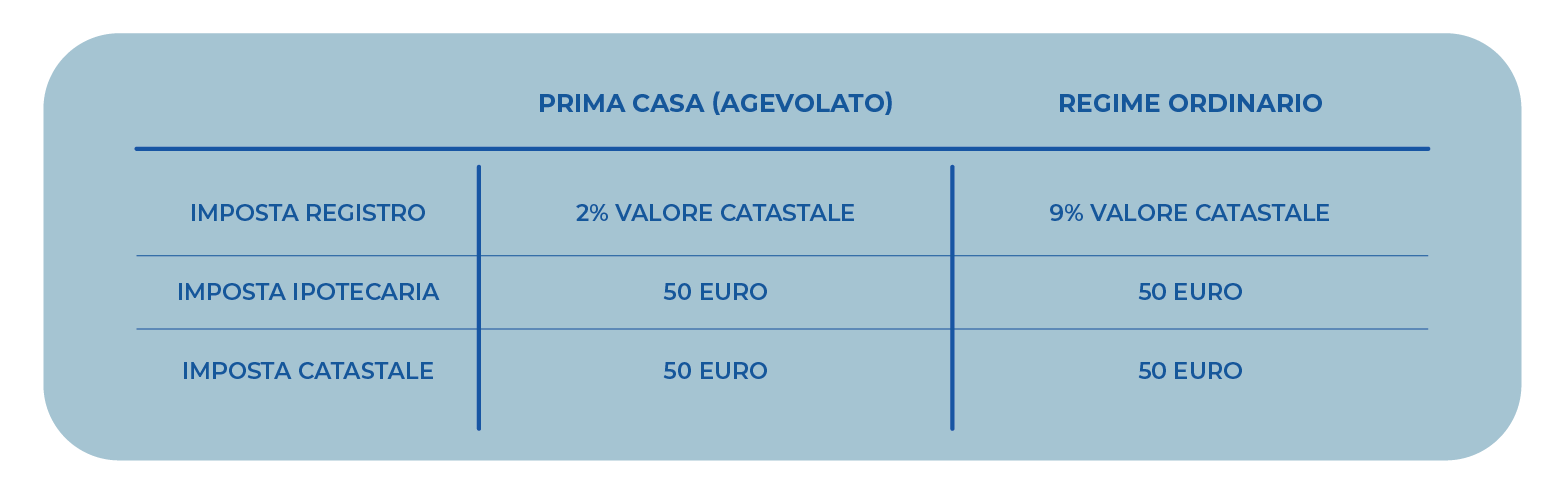

Con il regime agevolato “prima casa” l’imposta di registro si riduce al 2% sul valore catastale, invece del 9% previsto dal regime ordinario. Le imposte ipotecaria e catastale, invece, restano fisse a 50 euro ciascuna, sia che si usufruisca delle agevolazioni “prima casa”, sia che si applichi il regime ordinario.

In sintesi:

Quando si applicano le agevolazioni prima casa?

Le agevolazioni “prima casa” interessano chi acquista un’abitazione principale e, in generale, si applicano quando:

- il fabbricato che si acquista appartiene a determinate categorie catastali: A/2 (abitazioni di tipo civile); A/3 (abitazioni di tipo economico); A/4 (abitazioni di tipo popolare); A/5 (abitazioni di tipo ultra popolare); A/6 (abitazioni di tipo rurale); A/7 (abitazioni in villini); A/11 (abitazioni e alloggi tipici dei luoghi).

- il fabbricato si trova nel comune in cui l’acquirente ha (o intende stabilire) la residenza o lavora;

- l’acquirente rispetta determinati requisiti (non essere titolare di un altro immobile nello stesso comune e non essere titolare su tutto il territorio nazionale di diritti di proprietà, uso, usufrutto, abitazione o nuda proprietà, su un altro immobile acquistato, anche dal coniuge, usufruendo delle agevolazioni per l’acquisto della prima casa). Dal 1° gennaio 2016, i benefici fiscali sono riconosciuti anche all’acquirente già proprietario di un immobile acquistato con le agevolazioni, a condizione che la casa già posseduta sia venduta entro un anno dal nuovo acquisto.

Alcune variazioni del regime prima casa

Per gli immobili di categoria catastale C, cioè quelli a carattere commerciale, artigianale, produttivo, le imposte si pagano sul prezzo di acquisto e non sul valore catastale.

Esiste però un’eccezione che riguarda gli immobili delle categorie C6 (stalle, scuderie, rimesse ed autorimesse) e C7 (tettoie chiuse o aperte). Se questi immobili sono pertinenziali all’abitazione principale, possono mantenere le agevolazioni “prima casa” dell’immobile a cui sono collegate.

Le agevolazioni “prima casa” non si applicano invece agli immobili di lusso, cioè alle categorie A/1 (abitazioni di tipo signorile), A/8 (ville) e A/9 (castelli e palazzi di pregio storico o artistico). Questi immobili pagano sempre le imposte ordinarie quando acquistati da privati.

Nel caso di compravendita di un immobile di nuova costruzione, le imposte di registro, ipotecaria e catastale restano fisse a 200 euro. Tuttavia, l’aliquota IVA applicata sarà pari al 22%.

Infine il discorso cambia profondamente se anziché acquistare l’immobile da un privato lo si acquista come immobile di nuova costruzione da un’impresa costruttrice o da un’impresa di ristrutturazione entro i primi 5 anni dalla fine dei lavori: in questo caso le imposte si pagano sul prezzo e non sul valore catastale e quindi bisognerà pagare anche l’IVA.

Anche in questo caso, per quanto riguarda gli immobili appartenenti alle categorie catastali “di lusso” le imposte di registro, ipotecaria e catastale rimangono fisse nell’importo di 200 euro, ma l’aliquota IVA applicata sarà pari al 22%.

Quindi, anche se acquistiamo un immobile di nuova costruzione, possiamo utilizzarlo come immobile “prima casa” ma il regime fiscale sarà completamente diverso.

In sintesi:

Vuoi saperne di più sulle imposte acquisto casa? Vuoi un quadro completo e specifico delle spese che dovrai affrontare per l’acquisto di una abitazione? Noi di Radovix saremo contenti di prendere in esame la tua situazione e chiarire ogni dubbio. Entra in contatto con noi!

Vuoi rimanere aggiornato sulle novità immobiliari? Seguici sui nostri social: Facebook, Instagram e Linkedin.